EBA מפרסמת הנחיות בנושא הלוואות ומעקב

"רגולציה ופיקוח חזקים יותר המכוונים לבעיות בשיטות חיתום וניהול סיכונים של המלווים היו גישה יעילה וכירורגית יותר לצמצום בועת הדיור".

בן ברנקי, נשיא מועצת הפדרל ריזרב, 2006-2014

רקע כללי

ב-29 במאי 2020, רשות הבנקים האירופית פרסמה את ההנחיות החדשות שלה בנושא מקורות וניטור ובכך את הפרשנות המחייבת של סעיף 74 של הוראת דרישות ההון משנת 2013.

מטרת ההנחיות היא לבצע הרמוניה וחיזוק תקני ההלוואות והניטור של המוסדות המפוקחים על מנת להבטיח טוב יותר את היציבות והקיימות של המערכת הפיננסית בעתיד, גם בשלבי שוק קשים יותר. בפרט, יש לפרט את הסטנדרטים עד כדי כך שתימנע גידול נוסף בהיקף ההלוואות הבלתי מתפקדות (NPLs), ולפיכך בתהליך ניהול סיכוני האשראי הם מקדימים בבירור את ההנחיות לטיפול ב- NPLs שפורסמו בשנת 2018 ( הנחיות בנושא ניהול חשיפות שאינן מניבות ביצועים ). בין היתר, הם גם מחליפים את דרישות הערכת כושר האשראי שהיו תקפות בעבר משנת 2015 ( הנחיות EBA בנושא הערכת אשראי ).

בנוסף, ההנחיות גם שואפות להתאים את תקני הרכש והניטור לתקנות הגנת לקוחות באירופה.

אופק זמן ליישום

כאמור בהערת ההסבר , הדרישות המפורטות כאן הן עקרוניות - במיוחד לאור מצב המגיפה הנוכחי - ליישום רק לאחר תקופת מעבר בצורת הגלישה, אשר ניתנה באופן הבא:

- החל מ-30 ביוני 2021 בקשה לעסקי אשראי שזכו לאחרונה

- החל מ-30 ביוני 2022 בקשה לעסק קיים שנוהל לאחרונה

- החל מה-30 ביוני 2024 בקשה לכל העסק הקיים

עם זאת, אין לתקופת המעבר שניתנה לטשטש את העובדה שכל המרכיבים המהותיים של ההנחיות חייבים להיות מיושמים על ידי המוסדות הכפופים לפיקוח מרכזי בתוך שנה

עבור בנקים הכפופים לפיקוח לאומי, היישום יהיה מחייב רק לאחר שההנחיות יושמו בחוק המדינה המתאים, עבור גרמניה, למשל, עם תיקון MaRisk שצפוי ב-2021.

אתגרים

בניגוד לתקנות MaRisk לתחום המשפט הגרמני, אשר מנוסחות באופן עקרוני בצורה פתוחה יותר ולכן פרופורציונלית יותר ניתנת לפרשנות, מדובר בדרישות נרחבות ומנוסחות בצורה ברורה משמעותית שבהן, למרות כל המידתיות הרעיונית, יש פחות מקום פֵּשֶׁר.

המיקוד של ההנחיות הוא באופן טבעי בדרישות לארגון המבני והתהליכים, כפי שהוסדר עבור מוסדות גרמניים ב-BTO 1 של MaRisk.

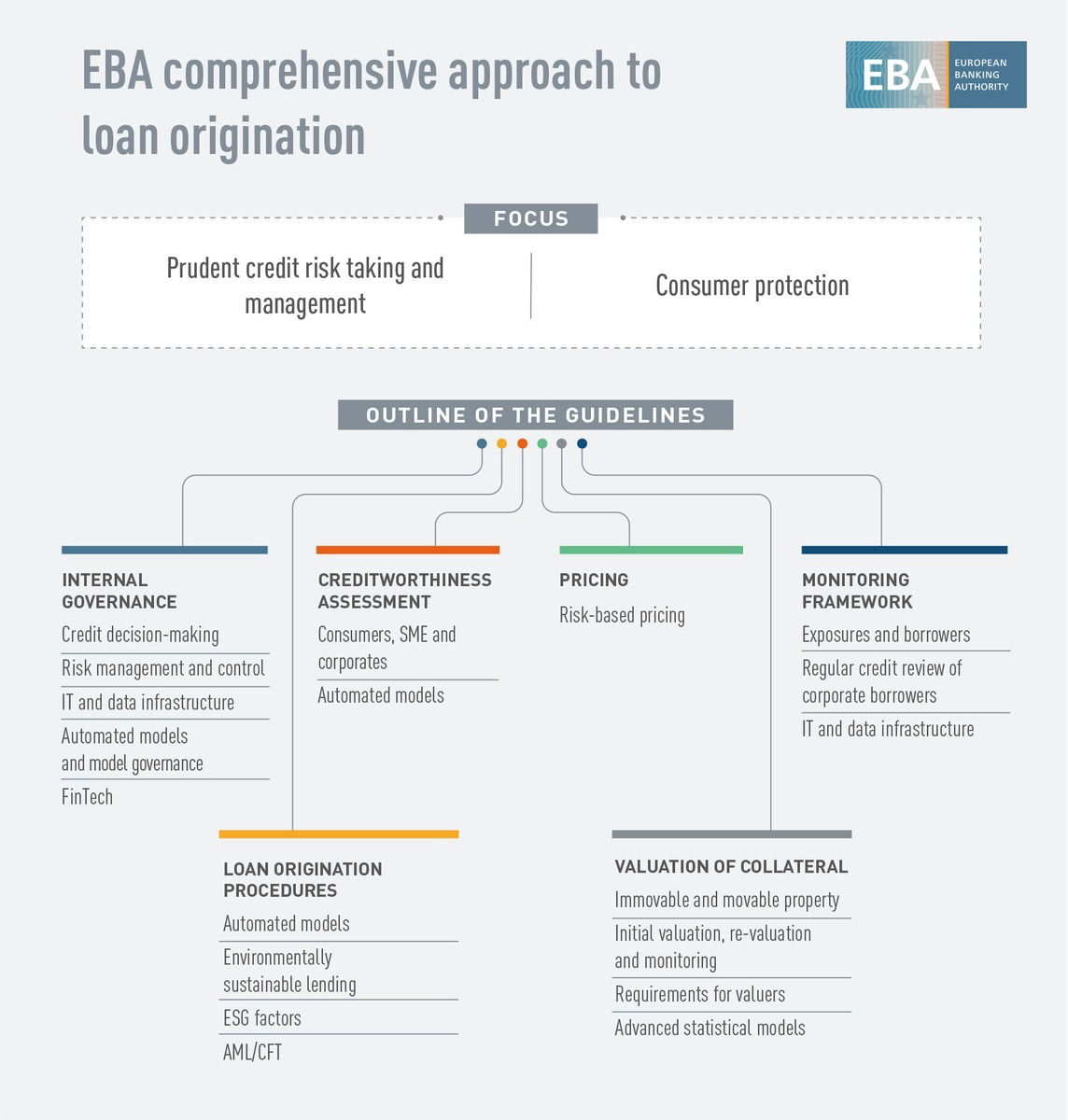

עם זאת, ההנחיות כאן חורגות מתהליכי האשראי המקוריים וניתן לחלקם לששת תחומי הליבה המוצגים בגרפיקה הבאה, המכסים את כל מחזור החיים של עסקי האשראי (הבלתי מבצעים), מהקצאת הסמכויות ועד להחלטת האשראי. מודלים, תהליכי אשראי וכי דיווח ל-IT ותשתית נתונים. בפרט, זה נוגע לחסימות הנושאים הבאים:

- ממשל סיכוני אשראי ותרבות סיכונים

- הליך מתן הלוואות

- בדיקת תקינות האשראי של הלווה (מבחינה טכנית חלק מתהליך מתן ההלוואה)

- תמחור

- הערכת שווי מקרקעין ומיטלטלין

- מערכת מעקב

הנושא החדש יחסית של הלוואות בר-קיימא מבחינה סביבתית נחשב גם כאן. בעתיד, גורמים וסיכונים סביבתיים, חברתיים וממשלתיים (ESG) יצטרכו להיות מוטמעים בתיאבון הסיכון, מדיניות הסיכון, מדיניות האשראי והתהליכים.

כמו כן, שולבו בהנחיות דרישות הנוגעות למאבק בהלבנת הון ולמניעת מימון טרור, בצורת תיאור דרישות מורחבות בתחום הכרת הלקוח שלך (KYC).

יתרה מזאת, נושאי התמחור והערכת הבטחונות בפרט מוסדרים באופן נרחב הרבה יותר ממה שקורה בסעיפים המקבילים של MaRisk.

עם זאת, מכיוון שישנה התמקדות רבה גם בנושא פיתוח ושימוש במודלים, מפתיע שבניגוד לרצונם של המכונים המפוקחים שהובעו בתהליך הייעוץ - אין התייחסות לבינה מלאכותית ולמידת מכונה, ואף אלה ההגדרה של "חידושים המאפשרים טכנולוגיה להלוואות" הנחשבת בהנחיות אינה ברורה בנושא זה. באופן עקרוני, יש כאן הנחיות גסות למדי, כמו ההתייחסות לכך שמודלים הניתנים לפירוש עשויים להיות עדיפים על פני אלה הדורשים הסבר.

ה-EBA עצמו מתייחס לדוח על ביג דאטה וניתוח מתקדם , בו הוגדרו שמונה מה שנקרא "אלמנטים של אמון". לכן יש לקרוא את ההנחיות יחד עם דוח זה, במיוחד בקשר לשימוש בטכניקות בינה מלאכותית המתפשטות בתעשייה.

עם זאת, בסך הכל, ניתן להניח כי רוב המוסדות המפוקחים יתמודדו עם דרישות נרחבות וצורך בהתאמות לאורך כל שרשרת הערך. דרישות ההשקעה החומריות הנלוות ומאמץ הפרויקט צריכים לקחת בחשבון גם את אופק הזמן הקצר ליישום.

הַמלָצָה

על רקע זה, אנו ממליצים לכל המוסדות המכוסים ב-CRD להכיר מיד את ההנחיות שפורסמו - אם הדבר טרם נעשה במהלך תהליך הייעוץ - ולזהות את האמצעים הדרושים ולתכנן את יישומם.

מומלצת גישה רב-שלבית:

- השוואה בין ההנחיות ל-MaRisk שכבר תקף

- קביעת הפערים בין MaRisk להנחיות

- הוספת פערים שוטפים ביישום הסעיפים הרלוונטיים של MaRisk

- תיאור ותעדוף של האמצעים הנדרשים

- תכנון וביצוע הביצוע

מה שחשוב כאן הוא שיישום מוצלח של ההנחיות מוביל לא רק לשקיפות טובה יותר, אלא - אם מיושם נכון - גם ליציבות וקיימות רבה יותר בתיק ההלוואות ובכך במוסד כולו.

התמיכה שלנו

כיועץ ניהולי המתמחה בתחום ניהול סיכוני אשראי, אנו בעלי ניסיון רב ביישום דרישות רגולטוריות לתהליכי אשראי, החלטות אשראי, ניהול סיכוני אשראי ודיווח אשראי.

אנו מספקים תמיכה בפרשנות של דרישות רגולטוריות וניתוחי הפערים המתאימים וכן בתכנון וביצוע פרויקטים ליישום הדרישות הנובעות מכך.

למידע נוסף על מגוון השירותים שלנו, תוכל להגיע אלינו בכל עת בכתובת info.de@gutmark.eu .